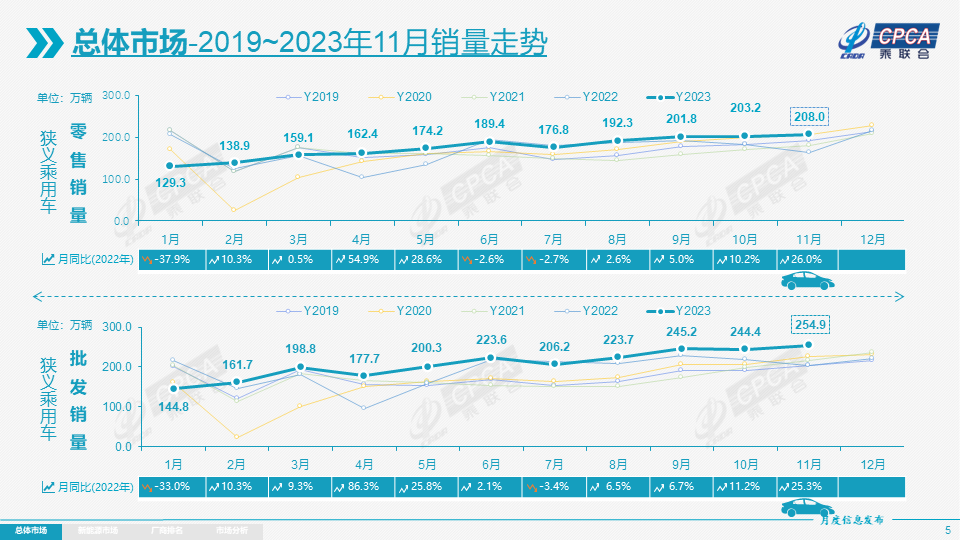

2023年11月我国乘用车市场零售达到208.0万辆,同比增长26.0%

浏览量:2136

浏览量:2136 作者:

作者: 来源:乘联会

来源:乘联会 时间:2023-12-11

时间:2023-12-11

1.11月全国乘用车市场回顾

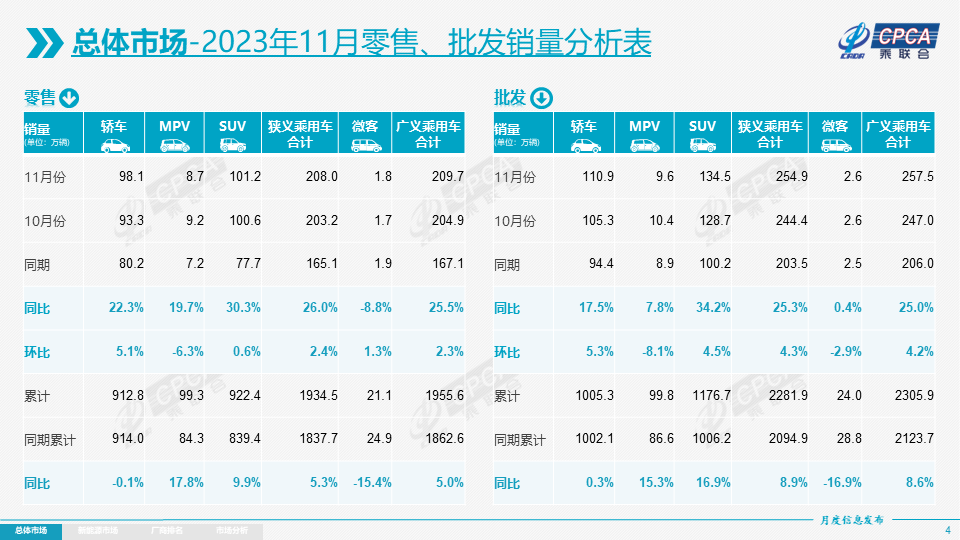

零售:2023年11月乘用车市场零售达到208.0万辆,同比增长26.0%,环比增长2.4%。今年累计零售1,934.5万辆,同比增长5.3%。

今年11月车市零售环比小幅走强,形成冬季时间升温的持续走强态势,这也是近几年的常见走势,原因是新能源车的增长动力驱动环比走强叠加小批量燃油车国六a车型清库。相较于历年的年末促销力度企稳收缩的特征,今年11月车市促销持续增大,燃油车和新能源车促销均环比增大,针对性的增换购促销和地方补贴,购车消费需求有所释放。

国家层面针对汽车行业的指引政策频出,旨在进一步稳定和扩大汽车消费。商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,多地陆续发布新的促消费政策,与企业促销合力对年底车市构成稳定支撑。持续的降价浪潮使得终端消费者观望情绪加重,终端促销边际效益递减, “双11”的市场火爆程度偏弱。

11月自主品牌零售115万辆,同比增长31%,环比增长1.8%。当月自主品牌国内零售份额为55.3%,同比增长1.9个百分点;2023年自主品牌累计份额52%,相对于去年同期增加4.7个百分点。11月自主品牌批发市场份额59.7%,较去年同期增4.6个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,奇瑞、比亚迪、长安、吉利等传统车企品牌份额提升明显。

11月主流合资品牌零售66万辆,同比增长23%,环比下降3%。11月的德系品牌零售份额18.7%,同比下降0.4个百分点,日系品牌零售份额15.5%,同比增0.2个百分点。美系品牌市场零售份额达到7.9%,同比下降1.5个百分点。

11月豪华车零售27万辆,同比增长15%,环比增长22%。去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

出口:今年总体汽车出口延续去年年末强势增长特征。11月海关汽车出口52.4万辆,同比增长41.6%;1-11月海关汽车出口476.2万辆,同比增长59.8%,出口金额927亿美元增70.9%。乘联会统计口径下的11月乘用车出口(含整车与ckd)37.8万辆,同比增长50%,环比下降3%。1-11月乘用车出口345万辆,同比增长64%。11月新能源车占出口总量的23.5%。随着出口运力的提升,11月自主品牌出口达到33.3万辆,同比增长75%,环比增长5%;合资与豪华品牌出口4.5万辆,同比下降37%。

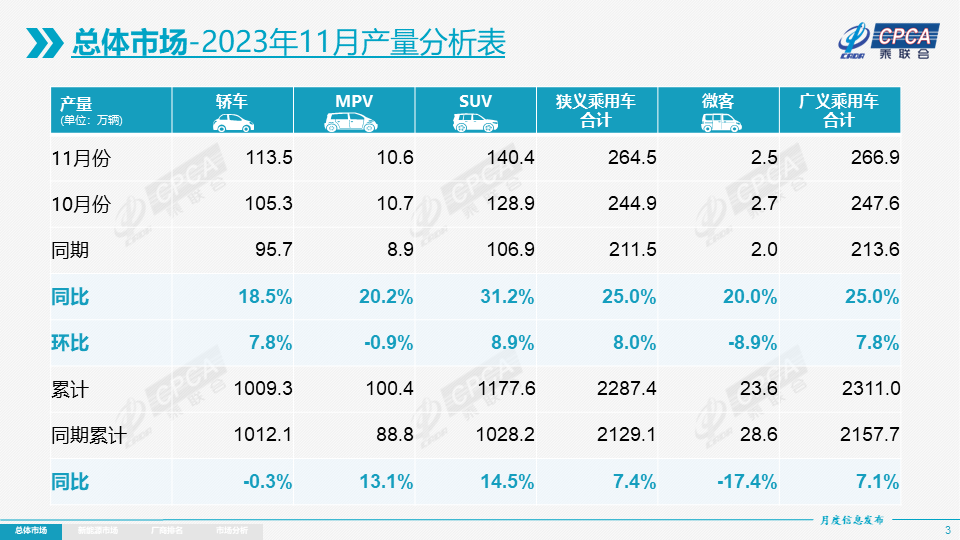

生产:11月乘用车生产264.5万辆,同比增长25.0%,环比增长8.0%。由于各地稳增长任务繁重,很多车企生产很努力。其中豪华品牌生产同比增长5%,环比增长26%;合资品牌生产同比增长15%,环比增长12%;自主品牌生产同比增长36%,环比增长3%。

批发:11月全国乘用车厂商批发254.9万辆,同比增长25.3%,环比增长4.3%。今年以来累计批发2,281.9万辆,同比增长8.9%。受新能源及出口市场拉动的促进,11月厂商销量创出当月历史新高。11月自主车企批发152万辆,同比增长36%,环比增长3%。主流合资车企批发73.6万辆,同比增长18%,环比增长3%。豪华车批发29万辆,同比下降1%,环比增长12%。

11月乘用车主力厂商总体表现较强。月销量万辆以上的乘用车企业厂商共35家(环比增1家),其中同比增速超50%的有9家,同比增速超10%的有23家。

库存:11月厂商生产增产很努力,而零售回暖平稳,推动厂商和渠道库存增长,形成了厂商产量高于批发9.6万辆,而厂商国内批发高于零售9万辆的增库存走势。厂商与渠道从去年12月到今年10月持续去库存42万辆从而减缓了渠道库存压力,11月的库存增长较猛,为春节前预期的旺销备货。

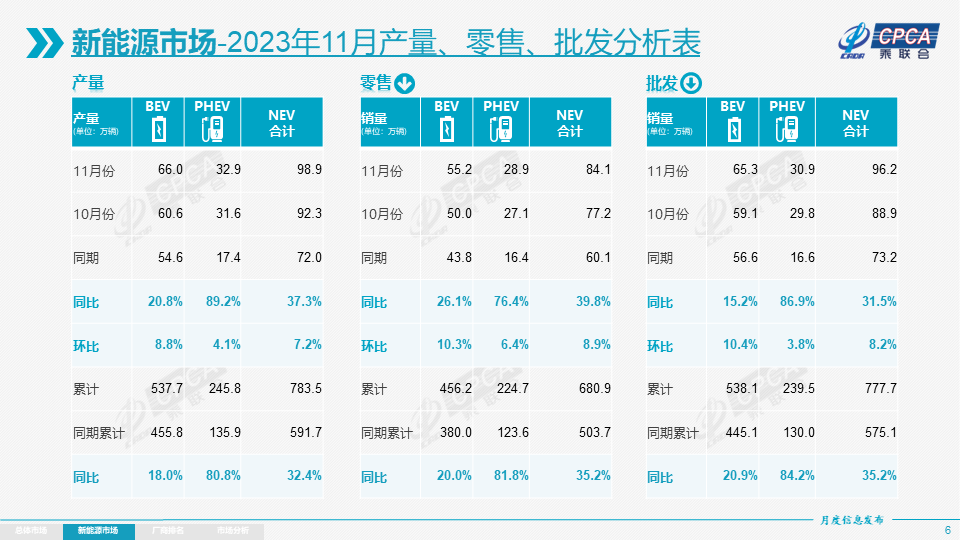

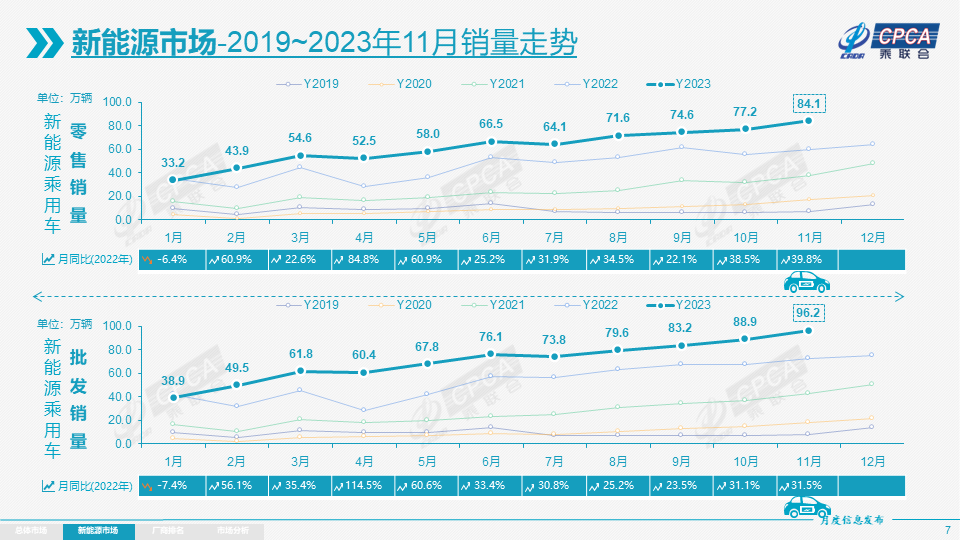

新能源:11月新能源乘用车生产达到98.9万辆,同比增长37.3%,环比增长7.2%。今年以来累计生产783.5万辆,同比增长32.4%。11月新能源乘用车批发销量达到96.2万辆,同比增长31.5%,环比增长8.2%。今年以来累计批发777.7万辆,同比增长35.2%。11月新能源车市场零售84.1万辆,同比增长39.8%,环比增长8.9%。今年以来累计零售680.9万辆,同比增长35.2%。

1)批发:11月新能源车厂商批发渗透率37.7%,较2022年11月36%的渗透率提升1.7个百分点。11月,自主品牌新能源车渗透率52.6%;豪华车中的新能源车渗透率35.2%;而主流合资品牌新能源车渗透率仅有7.9%。11月纯电动批发销量65.3万辆,同比增长15.2%,环比增长10.4%;插电混动销量30.9万辆,同比增长86.9%,环比增长3.8%,插混的新能源车占比32%,较同期增加9个点占比。11月増程式电动车销量9万辆,同比增长233%,环比增长8%,增程式的新能源占比9%,较同期增长5个百分点。11月纯插混的批发21.9万辆,较去年同期增长58%,环比10月增长2%,纯插混的新能源占比23%,较同期增加4个百分点。11月b级电动车销量17.9万辆同比增长4%,环比增长10%,占纯电动份额27%。纯电动市场的a00 a0级经济型电动车市场崛起,其中a00级批发销量13.2万辆,同比下降6%,环比增长24%,占纯电动的20%份额,同比下降5个百分点份额;a0级批发销量21.5万辆,占纯电动的33%份额,同比增加14个百分点;a级电动车11.2万,占纯电动份额17%,同比下降7个百分点;各级别电动车销量相对分化。

11月乘用车批发销量超两万辆的车型有26个:比亚迪宋 61,694辆、model y 58,433辆、海鸥 44,603辆、比亚迪秦 42,440辆、比亚迪元 42,323辆、轩逸 38,554辆、比亚迪海豚 35,246辆、速腾 33,142辆、五菱缤果 31,844辆、朗逸 30,494辆、哈弗h6 30,065辆、cr-v 28,232辆、瑞虎7 25,924辆、星越 25,198辆、博越 24,679辆、宏光mini 24,027辆、model 3 23,999辆、瑞虎8 23,982辆、帝豪 23,426辆、名爵zs 23,313辆、锋兰达 23,063辆、埃安y 22,640辆、长安cs75 22,278辆、凯美瑞 20,853辆、帕萨特 20,485辆、比亚迪汉 20,392辆。其中新能源位列总体乘用车车型销量前5位,优势地位明显。

2)零售:11月新能源车国内零售渗透率40.4%,较去年同期36%的渗透率提升4个百分点。11月,自主品牌中的新能源车渗透率62.1%;豪华车中的新能源车渗透率30.9%;而主流合资品牌中的新能源车渗透率仅有6.6%。从月度国内零售份额看,11月主流自主品牌新能源车零售份额70%,同比下降6个百分点;合资品牌新能源车份额5.1%,同比增加0.1个百分点;新势力份额15.1%,同比增加1.1个百分点;特斯拉份额7.8%,同比增加4.7个点。

3)出口:11月新能源乘用车出口8.9万辆,同比增长8%,环比下降21%,占乘用车出口23.5%;其中纯电动占比新能源出口的89%,a0 a00级纯电动出口占新能源出口的53%。伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。11月厂商出口方面,比亚迪30,629辆、上汽乘用车17,841辆、特斯拉中国16,928辆、智马达汽车4,800辆、哪吒汽车2,440辆、长城汽车2,229辆、创维汽车1,921辆、东风易捷特1,729辆、东风本田1,726辆、上汽通用五菱1,660辆、吉利汽车1,372辆、赛力斯1,251辆、小鹏汽车894辆、广汽埃安752辆、江铃汽车526辆。从自主出口的海外市场零售数据监控看,a0级电动车占比近60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。

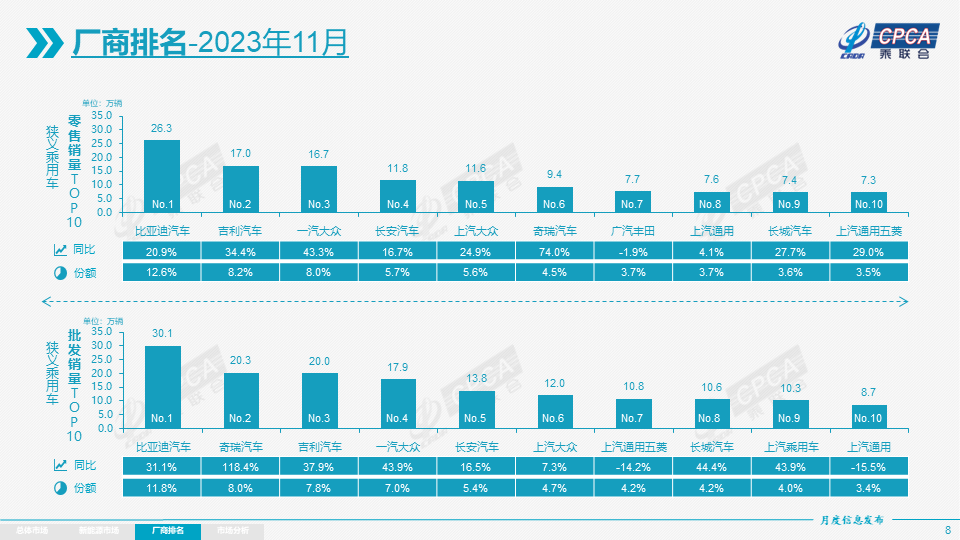

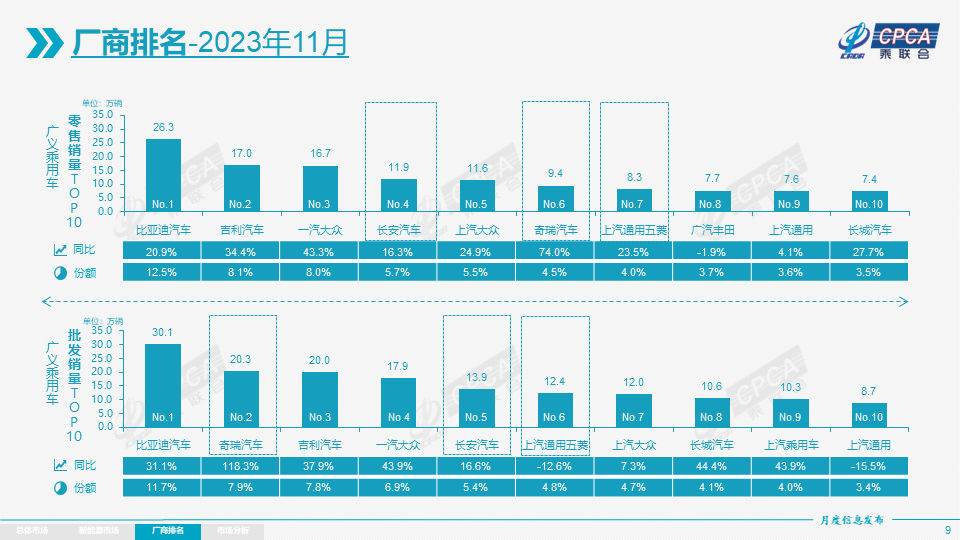

4)车企:11月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、赛力斯、理想、零跑等为代表的增程式电动车表现尤为出色。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到18家(环比增1家,同比增5家),占新能源乘用车总量88.9%(上月88.8%,去年同期83.1%)。其中:比亚迪301,378辆、特斯拉中国82,432辆、上汽通用五菱71,143辆、吉利汽车64,834辆、长安汽车42,099辆、广汽埃安41,567辆、理想汽车41,030辆、长城汽车31,170辆、上汽乘用车28,280辆、赛力斯21,170辆、小鹏汽车20,935辆、上汽大众19,659辆、零跑汽车18,508辆、蔚来汽车15,959辆、奇瑞汽车15,188辆、上汽通用14,850辆、哪吒汽车12,506辆、华晨宝马11,062辆。

5)新势力:11月新势力零售份额15.1%,同比增加1.1个百分点;蔚来、小鹏、理想等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众强势领先,新能源车批发29,248辆,占据主流合资纯电动48%强份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

6)普混:11月普通混合动力乘用车批发7.88万辆,同比下降4%,环比增长17%。其中广汽丰田26,426辆、一汽丰田22,255辆、东风本田10,854辆、东风风神6,182辆、广汽本田5,584辆、长安福特2,416辆、广汽传祺1,998辆、东风日产1,649辆、吉利汽车914辆、上汽通用五菱525辆,混合动力的自主品牌销量逐步提升。

2.12月全国乘用车市场展望

今年12月是小月,元旦休假有两天在12月。12月有21个工作日,相对2022年12月的22个工作日少一天,加之年末最后两天休假,预计今年部分年销量将结转到明年,这必将对2024年的开门红有很好的支撑效果,也有利于明年经济增长。

12月车市冲刺力度不会很大。今年车市总量好于预期较多,乘用车销量突破2,500万辆,汽车销量近3,000万辆,不知不觉中创出历史新高,且实现3,000万的新高度。

淡季不淡的结果可能是旺季不旺。春节前的消费是首购用户的集中爆发期,家庭用车高速普及期的年末车市表现必然较强。前期三线楼市挤压消费现象明显,楼市抑制车市增长的重要因素是入门级消费者购买力的低迷,这也受消费信心与消费能力不足的共同影响。

新能源是增换购较多,推动淡季不淡。入门级燃油车是民生车型,春节前消费的主要是燃油车,因此四部委发布的稳定燃油车消费的政策很恰当,稳定燃油车市场消费的意义重大。

自从新能源补贴实施以来,新能源车的退坡大部分都在12月底,因此12月是补贴拉动消费的火爆月,去年的燃油车车购税优惠也是12月到期,今年全面回归常态,因此今年的12月消费购买热情远低于历年走势。

随着碳酸锂价格下跌,电池厂出厂价格下行压力加大,加之美国ira法案影响,12月减产后移到明年1月的产销更符合消费者和厂商需要。

今年经销商盈利情况普遍严重下滑,随着促销力度加大,今年年末尤为艰难。经销商12月背负着年底公司运营指标和单店销量双重指标压力倍感艰难。近期很多地方开展促消费活动,通过线下车展、发消费券等多种方式,实现销售额的有效提升。

目前判断12月促销力度或伴随细分市场主销车型以价换量冲刺考核目标继续保持强力度;地区性购车补贴多在12月面临月结、年结,推动年底保持销量翘尾。

2023年的竞争格局很大程度上会影响中短期年份里企业在新能源转型过程中与供应链上下游的话语权和谈判价码,因此保持供需紧平衡、购车需求稳健释放尤为关键。

3.全国乘用车市场总体库存将进入去库存周期

近三年以来全球汽车市场受到芯片短缺等影响,库存周期发生异常变化。根据乘联会数据监测,目前全国乘用车市场总体库存将进入去库存周期。

根据乘联会的全国乘用车行业库存的变化,2023年10月月末全国乘用车库存368万辆,其中厂商库存74万辆,渠道库存294万辆,10月的全国乘用车行业总体库存同比下降1%。11月的厂商与经销商库存增长较大,但仍未超越2022年11月的库存增加程度。因此判断目前总体行业处于去库存周期,其中10月的全国主流燃油乘用车行业库存同比下降6%,11月燃油车库存增幅低于去年11月,因此判断目前总体主流燃油乘用车行业处于去库存周期。10月的全国新能源乘用车行业库存同比增长81%,11月新能源车库存增长大于去年11月,因此判断目前总体新能源乘用车行业处于加库存周期。

库存周期属于经济周期中的短周期,因此也被称为短波周期。乘用车市场的库存周期也是值得关注的行业健康度影响因素,库存周期如果没有与消费周期匹配,其带来的行业风险也就加大。去年年末的高库存导致了今年年初的降价潮,目前总体乘用车的库存周期相对安全,生产工艺的优化提升带动交付周期缩短,订单可视化流程打通也解决了用户的后顾之忧,产业库存结构和体量继续保持稳健,燃油车库存水平尤为理性。

4.2024年乘用车保持较强增长态势

2024年是大年,这是从总体工作日数和乘用车季节消费特征体现的。2022年有249个工作日,2023年是250个工作日。根据最新的公共休假通知,全国2024年是251天,属于近期工作日最长的一年。2024年是车市销售的大年,2024年春节在2月10日,距2023年1月22日春节的期间相隔384天。春节越晚,春节前的市场火爆期越长,越是会带来车市较强节前消费增长。2024年增速前高后低,2024年新能源车市和主流燃油车市场都会实现很强的同比增长。

从政策端看,2024年是大年,2023年是小年。由于受到2022年底车购税优惠退出和新能源补贴退出的双重影响,2023年春节前车市调整力度较大。2023年乘用车零售呈现m型走势,1月和6-7月、12月的增速低,4月和11月增速高。

从经济预测角度看,2024年不算大年。2024年中国经济增长活力较强,国际货币组织预测2024年中国gdp到4.2%,世界银行预测2024年中国gdp增速将达到4.4%,国内机构预测更乐观些。2023年销量增长靠出口和新能源,2023年因基数复杂而出现较大增长。

从楼市的影响看,楼市低、车市兴。随着房地产回落,中国消费者投资购房热情回归理性,因此近期购车需求持续恢复。随着美联储加息结束,世界经济的逐步回暖,加之国内楼市的回归低位,会促进乘用车市场的稳定增长。

燃油车是民生车型,普通百姓购车需求较大。但近两年的燃油车新品推出数量剧烈减少,产品进入新一轮蓄力期,考虑稳定燃油车市场消费很有必要。

因碳酸锂价格下降、电池价格回落,油转电趋势延续,价格战将进一步持续, 燃油车市场仍是较艰难的局面。车企总体利润处于低位,今年1-10月利润率仅有4.5%,合资车企的利润奶牛效应进一步降低,自主车企的外部资金支持减弱。

预计2024年乘用车总体零售2220万辆,较2023年增长3%。如果俄罗斯出口能继续较强增长,考虑加上乘用车出口430万辆的贡献,总体狭义乘用车销量2,650万辆,同比增长5%。

5.新能源车的增长压力加大

2024年新能源车的市场增长预计相对乐观:新能源乘用车批发预计达到1,100万辆,净增量230万辆,同比增长22%,渗透率达到40%,新能源乘用车保持较强增长势头。

2024年的新能源车市场面临一定的需求群体结构压力。从国家保险数据分类的出租、单位、私人三大购买群体来看,目前出租网约车市场的规模接近暂时饱和,网约车带来的拥堵压力加大,收入下降明显。网约车市场面临的平台混杂、工作性价比下滑等问题,处于洗牌优化前夜;单位用电动车市场的纯电动和插混车型需求逐步平缓,増程电动车近几个月还有增长;私人市场中限购城市的新能源占比下降,大城市金融it金领等高端群体购买电动车占比下降,中小城市和县乡市场的销量占比已经提升较大。因此在当前市场规模发展到一定量级的背景下,增长的速度会有放缓。油电同价策略在当前市场发挥了顽强的支撑作用,但短期内相关企业利润水平承压颇深。

从乘联会零售数据分析技术线路增量变化:近期纯电车增速放缓明显,插混车同比增速较高,但近月来的插混环比走势明显放缓,因此2024年的插混增长可能明显减速;今年增程式电动车的增长加速明显,但规模有限;因此新能源增长的新动能不足。

从乘联会零售数据的车型结构看,2023年的a0级增长带动了纯电动的较强增长,而a00级的低增长逐步改善。2023年的高端新能源增长的表现较好,但尚未体现出新的强势增长动能。

乘联会零售数据的区域结构看,中西部的增长提升不明显,但南方地区的销量增长放缓。持续的强力拉动,广东等地区的新能源潜力释放较快。

从行业效益看,缺少稳定现金流的企业难以可持续增长。目前传统自主品牌车企的新能源车发展日益走强,并走出像比亚迪、广汽埃安、长安汽车等强势企业。除头部企业之外,新能源车仍面临一定的亏损压力,亏损卖车的规模难以持续扩大。

对2024年新能源车的车购税优惠政策期待,是最大限度地给予新能源车车购税免税政策。在续航里程、能量密度、电耗等考核指标上应考虑差异化的市场需求。因为新能源车是面向所有消费群体的,并非针对高端群体的小众车型。尤其是随着中西部和县乡市场的消费亟待提升,电动车承担着为市场注入消费新活力的重要任务。低成本的电动车是适合普通消费群体的。技术和提升应该在中高端市场体现。在目前国内电池技术迟迟没有明显进步,磷酸铁锂为主、平均电池能量密度在140左右的情况下,希望续航和电耗等指标大幅提升的,可能会影响入门级消费群体的电动车购买,不利于低端低速电动车的市场需求,不利于规范电动车对低速电动车的替代。新能源车作为新技术必须要加速技术进步和产品提升,但面对不同消费群体的差异化需求也是应该关注之、满足之。

发表留言

今日热点

- 凯翼价格战杀红眼 昆仑ihd把中型插混suv杀到9.99万

- 哪吒s猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5t柴油混动,动力或将达600 n·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名rc7

- 火星7pro激擎诠释12万乘用皮卡动力最优解

- 2024款领克01全新上市加配不加价,锁定15万级全球suv价值首选

- “大”“汽”凛然 七重豪礼 14.78万起,火星9汽油版珠峰上市

- 重汽皮卡越野型即将上市 引领越野新风潮

- 全系标配多连杆后悬,火星皮卡汽油版即将越级上市

- 第二代设计语言首款轿车,领克07 em-p全球首秀

- 极狐阿尔法t5开启预售,北汽蓝谷爆款潜质显现

- 劳斯莱斯闪灵双色车身气场全开,国内交付开启了

- 下一代宝马ix3渲染图来了!独立平台的新世代宝马有啥看点?

- 据外媒消息,宝马m2明年将推出新的紫色车漆

- 天鹅绒蓝vs牛津绿,宝马x7你更喜欢哪款颜色?

- 北汽蓝谷“六边形战士”申请出战:极狐阿尔法t5亮相

- 与国内无缘!新一代宝马x2官图发布

- 宝马m2最大马力将提升至480匹,但不会是雷霆版

- 阿尔宾娜xb7专属绿色来了,是秋天该有的氛围感